就在今天,理想汽车交出了一份让市场集体沉默的2026年Q1成绩单。

一边是交付量微增 2.5%,回归 20 万元以上国产新能源品牌销量榜首;另一边是净亏 23 亿、毛利率直接腰斩。

(图源:理想)

财报一出,理想美股盘前甚至一度跌幅超5%!

(图源:东方财富网)

在新能源价格战打到白热化的今天,曾经最会赚钱的新势力,也迎来了最艰难的产品换代阵痛期。

(图源:ChatGPT)

(图源:ChatGPT)

最扎心:毛利率跌到6.1%,几乎贴着成本卖车

这可能是理想上市以来,盈利数据最比较难看的一个季度。

财报显示,一季度理想总收入230亿元,同比降11.4%、环比降20.1%;

核心的车辆销售收入215亿元,同比下滑12.7%,环比也下降21%。

最刺眼的是毛利率:

整体毛利率从去年同期的20.5% 暴跌至7.9%,直接跌没了12.6个百分点;

车辆毛利率更是只有6.1%,比去年四季度的16.8%少了10.7个百分点。

简单算笔账:去年一季度卖100块钱的车,理想能赚近16块钱;今年一季度,卖 100 块只能赚 6 块 1,几乎是贴着成本在卖车。

(图源:ChatGPT生成)

为什么销售收入和毛利会跌得这么狠?

财报中表示:“车辆销售收入较2025年第一季度减少主要由于不同产品组合导致的平均售价降低。”

理想CTO李铁也在财报中称:“我们一季度的毛利率反映了理想i6以用户为中心的相关交付举措、原材料价格波动以及车型换代周期的影响。”

(图源:理想)

总结起来就一句话:产品换代 + 产品均价下降 +供应链波动+ i6系列交付问题带来的四重影响。

此前主力的 L 系列老车型进入生命周期末期,消费者在等换代,厂家在清库存;

而走量的i6主打20-30万市场,定价本身就低于L系列,再加上今年年初宁德时代版本车型延期带来的用户补偿,以及后续为保供带来的投入,不仅总收入跌了,毛利率也跟着大幅缩水了。

最清醒:砍营销不砍研发,现金储备还能扛

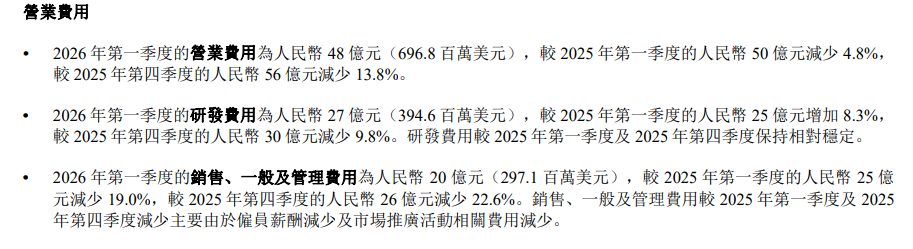

对于理想而言,Q1虽然颇具挑战,但理想本身至少仍未乱了阵脚,该开源节流的地方在省钱,该持续投入的地方也没有盲目砍掉。

从理想的营业费用能够看出,理想Q1确实在省钱,一季度理想总营业费用48亿元,同比降4.8%、环比降 13.8%,其中销售及管理费用直接降低 19%,从去年的25亿降到20亿,主要是优化了人员薪酬和不必要的市场推广。

但在研发投入上,理想依然坚挺:一季度研发费27亿元,同增长了8.3%。

这笔钱主要砸在了自研芯片和大模型上 ——5月发布的全新L9,已经全系标配了自研马赫 M100芯片和马赫VLA大模型,这也是理想能够与其他竞品拉开差距、树立其科技品牌形象的底牌。

(图源:理想)

尽管Q1理想血亏,一季度经营活动净流出61亿,自由现金流-74亿,但截至3月末,理想手里还有943亿的现金储备。

家中有粮,心不慌,仅仅是一个季度的亏损,也不足以让理想乱了阵脚,甚至理想还能拿出10亿美元回购股份,给市场信心。

最关键:L9 已经开卖,L8马上到,翻盘的时间点要到了

其实理想这次的亏损,更多的是短期的阵痛,谈不上什么危在旦夕或者生死局。

整个Q1,理想的交付量为9.5万辆,同比还微增2.5%,4月单月也卖了3.4万辆,市场对于理想品牌和产品,都还是认可的。

主力增程车面临集体换代,纯电车型遇到供应链问题,如果搁在一些底子稍微薄一点的品牌身上,恐怕不死也得掉块皮。

对于血还蛮厚的理想而言,目前来看更多的是短期的阵痛。而转变,也已经开始。

5 月中旬,全新一代理想L9已经正式上市并开启交付,Ultra版45.98万、Livis 版 50.98万,直接把价格带回45万以上的高端区间。

(图源:ChatGPT生成)

更重要的是,全新理想L8也将发布,作为老款L7的继任者,L8 将成为理想未来的主力车型,有望直接带动理想整体均价和毛利率回升。

写在最后

根据理想财报的指引,二季度交付量预计9.5-10万辆,收入241-254亿元,同比依然会下滑,短期压力还没过去。

但对于理想来说,这波阵痛是必须经历的。与其守着老车型赚快钱,不如趁着市场调整期完成产品和技术的升级。毕竟在新能源下半场,自研能力和高端产品力才是真正的护城河。

接下来就看全新L9和L8的市场表现了。如果这两款车能稳住销量,理想大概率会在下半年重回盈利轨道;如果不及预期,那理想可能就要面临更严峻的考验了。