过去我们聊到存储产品时,第一反应还是内存条、SSD、机械硬盘这些“电脑配件”。它们虽然重要,但更多只是装机配置单里的一列参数。对于多数人来说,内存和硬盘的重要性远不如CPU和GPU。

但是到了AI时代,一切都变了。

最开始,AI企业还只是在抢GPU,那时候的英伟达旗舰算力卡可谓“一卡难求”。但是到了今天,大家抢的东西却变了:内存、硬盘还有CPU,所有与PC有关的硬件都进入短缺状态,其中又以存储芯片为最。

从CFM查询的数据可以看到,服务器内存条的价格在过去一年里最高上涨超10倍。去年6月,32GB DDR5 RDIMM价格最低点仅为113美元,而在今年5月,价格最高点一度来到1200美元。即使以平均成交价来看,涨幅也超过5倍。

图源:CFM

存储芯片的涨价并非凭空出现,其根源在于大模型的参数规模变大与使用人数增多,这些都让AI企业需要用更多的存储空间去保存模型数据和用户数据。与此同时,GPU的需求仍然旺盛,而一张旗舰算力卡就能用掉几十到上百GB的高带宽显存颗粒。英伟达等巨头的旺盛需求,让整个市场都陷入缺货状态。

这也是为什么,过去一年美光、三星、SK海力士等存储巨头的利润和股价会突然成倍暴涨。它们原本是典型的周期型企业:行业缺货时赚钱,供给过剩时利润下滑。但这一次,AI带来的不是普通消费电子换机潮,而是数据中心对HBM、DDR5、企业级SSD、大容量HDD的系统性需求,这些需求短期内都不会消失。

而且,雷科技觉得,大家不应该只关注“内存涨价”,而是应该看到存储行业已经被AI重新定义。以前,消费端和企业端的需求是双线并行的;现在,各个厂商则把企业线需求提到了前所未有的高度,因为它已经成为AI基础设施里绕不开的一环。那个产能严重过剩的时代,很可能再也回不去了。

闪存三巨头,为何能赚这么多?

在这轮存储行情里,最受关注的还是美光、三星和SK海力士,也就是俗称的存储三巨头。

它们和我们平时看到的很多存储品牌有一个根本区别:普通品牌更多是把DRAM颗粒、NAND颗粒做成内存条、SSD、移动硬盘等终端产品,而美光、三星、SK海力士掌握的是核心颗粒制造能力(同时自己也在制造终端产品)。

简单说,别人更多是在做菜,它们手里有米、有肉、有菜,还掌握了农田和供应链,甚至自己本身也是最大的饭店。这也是三大巨头在AI时代的核心价值。不过,大多数人可能只是知道它们的名字,却不知道它们在AI领域的各自优势。

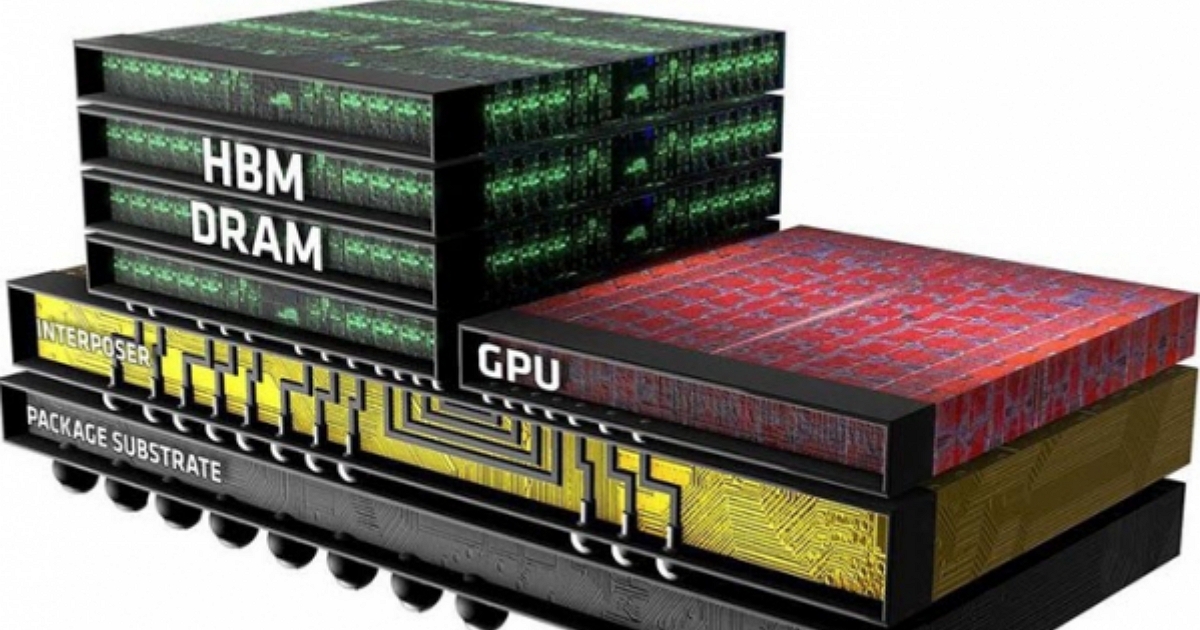

先看SK海力士。过去几年,它最核心的标签就是HBM,最高时市场占比一度接近70%;而在三星和美光发力后,占比仍然超过50%。HBM可以理解成AI GPU旁边的一条超宽高速公路:它通过把多层DRAM芯片垂直堆叠起来,并借助先进封装贴近GPU,让数据能够以极高带宽在GPU和内存之间流动。

图源:techbang

这在AI应用中非常重要,因为大模型的数据动辄以万亿计。即使通过混合专家架构等技术降低激活参数,对带宽、速度和延迟也有极高要求。这也让HBM显存成为顶级AI模型的关键基础,以至于HBM显存的需求一直居高不下。

问题在于,HBM不是把几片内存简单叠起来就行。它的生产几乎涉及整个生产线的改进和优化,生产出来后,还要通过英伟达、AMD等头部客户的严苛认证。换言之就是:技术门槛高、产能释放慢、客户绑定深,这让SK海力士在AI周期里获得了非常高的市场溢价。

而三星的优势则在于“全能”,它既做DRAM,也做NAND,还覆盖手机、消费电子、晶圆制造等多个业务。对于三星来说,AI服务器需求强,就可以把资源向HBM、高容量DDR5、企业级NAND倾斜;当手机和PC市场回暖,也能把产能调回消费级市场,横竖都不浪费。

图源:三星

虽然从技术来看,三星并没有非常领先的地方,但是胜在产业链覆盖足够广,抗风险能力也更强。所以从投资的角度来说,三星相对于SK海力士会是个更稳妥的选择。

最后聊聊美光,它有一个独特优势:它是美国最大的本土存储原厂。在AI数据中心加速建设、供应链安全被高度重视的背景下,美光的战略价值其实被明显放大了。

过去看美光,其实主要看消费级市场,因为美光在技术上不及三星和海力士,企业端的份额并不高,以至于一旦消费级市场的需求出现动荡,美光就会很难受(2023年亏损数十亿美元)。但是,现在再看美光,我们就必须将它放进北美AI基础设施供应链里重新讨论。

特别是在过去两年里,美光将研发和产能重心大幅转向HBM,加上美国本土供应链需求上升,它在HBM市场的占比已经与三星非常接近。同时,美光也成为三巨头里第一个“切割”消费端成品业务的品牌(并非停产消费级闪存芯片,而是不再发售成品),将产能全部用于保障企业端需求。

图源:美光

这也是为什么存储股价会出现集体飞涨,过去大家觉得存储是“可替代的标准品”,今天则发现,AI需要的不只是容量,而是高带宽、高稳定性、高能效和可持续供货能力,能做出来是一回事,能大规模稳定供应给头部AI客户,又是另一回事。

不过,在三巨头全部冲向企业端需求后,国产长鑫存储的存在就变得耐人寻味了。

必须承认的是,长鑫和三星、海力士、美光之间仍有明显差距,尤其是在HBM、先进工艺、顶级服务器客户认证等方面。但长鑫的机会在于,当三大巨头把更多产能和精力投入AI服务器、HBM和高端DDR5之后,中低端和主流消费级DRAM市场反而会出现大量空白。

以前这个市场被低价的海外存储颗粒霸占,长鑫的存储颗粒不仅没有性能优势,甚至没有成本优势,以至于市场一直难以打开。但是现在就不同了,各个终端制造商几乎是求着长鑫匀一些芯片出来供货。

比如,前段时间就有海外消费者发现,著名PC硬件品牌海盗船的部分DDR5内存产品居然采用了长鑫颗粒。虽然这件事本身并不意味着长鑫已经全面打入全球高端市场,但它足以说明:国产DRAM已经开始进入一线消费级品牌供应链,不再局限于国内市场。

图源:wxnod

对于长鑫来说,这可能比直接挑战HBM更现实:先把普通DDR5、国产PC、消费级内存、部分服务器内存市场吃下来,再逐步向更高端产品推进,就像过去无数中国企业一样,从低到高一步步前进。

最新的消息是,长鑫科技IPO已经过会。一旦上市成功,其市值预估将超两万亿元,直接进入中国企业市值前五,排名第四,仅次于阿里巴巴、工商银行和腾讯。不得不说,在AI行业和存储行业的双重支持下,长鑫真的可以用“一飞冲天”来形容。希望后续能够让存储三巨头再加一个,变成四巨头。

不要只看三巨头,这些厂商也喝上了汤

如果说美光、三星、SK海力士吃的是AI存储最肥的一块肉,那么闪迪、希捷、西数、江波龙、慧荣这些企业,吃到的则是AI外溢出来的产业红利。

闪迪的股价是少数增幅能赶上主力三巨头的。说实话,这个表现让雷科技感到很诧异,毕竟从产品知名度来说,闪迪虽然算得上是一线品牌,但也并非无可替代。它到底是怎么做到股价飙升的?

在查询了不少资料后,雷科技发现了原因:核心自然是NAND需求暴涨,导致营收远超投资者预期;更重要的是,闪迪从西数拆分出来后,战略重心完全偏向数据中心,因此也获得了亚马逊等头部云厂商高达110亿美元的多年期供应合同。

图源:谷歌财经

既然聊到闪迪,那就不得不说到这一轮存储暴涨行情中的另一个核心——SSD。大家都知道,AI训练需要存放海量数据集,AI推理也需要读取模型参数,而企业部署Agent和向量数据库,也会产生大量缓存、日志和多模态文件。

以前的SSD在普通用户眼里只是“让电脑开机更快”,但在数据中心里,SSD的比例直接关系到读写吞吐、延迟、功耗和稳定性。简单来说,它直接关系到AI大模型的效率和推理成本,让许多数据中心不得不将HDD换成SSD,导致SSD需求暴涨。

当然,这并不是说HDD就没人要了,其需求同样在增长,因为AI不仅在“吃数据(训练)”,同时也在制造更多数据。模型训练数据、视频素材、历史日志、备份数据、归档数据,这些不可能全部放在昂贵的SSD里,而量大管饱的HDD就成为最好的选择。

HDD的需求增长带动了希捷和西数两个存储大厂的营收暴涨。虽然它们也有SSD业务,但是作为HDD制造商双巨头(其实还有个东芝,但是市场份额不到20%),它们几乎承接了所有飙升的需求。

而且,随着AI越来越普及,数据越来越多,HDD的价值反而会更高。从历年的数据就能看出,2010年时互联网全年产生了2ZB的数据(1ZB等于10亿TB),而在2020年,这个数据增长到了64ZB;仅5年后,这个数字已经逼近200ZB。

图源:维基百科

在科学界,目前有个普遍认知,那就是人类历史上约90%的数据都是在过去两年里产生的。AI技术让每个人都有产出大量数据的能力,同时也让数据成为这个时代最核心的资源。

所以,随着AI行业的发展,未来HDD、SSD等硬件估计也很难再回到低价了。

除了芯片厂和终端生产商,受影响的其实还有江波龙等方案整合商。它不是三星、海力士那种上游原厂,但它离终端市场更近,可以把上游颗粒做成UFS、eMMC、SSD、内存模组、企业级存储等产品,然后提供给终端生产商。

而且,像江波龙这样具备全链路固件算法和自主主控开发能力的企业,在这个市场中也更加吃香,因为它可以根据客户需求定制化设计存储方案,让产品性能更契合用户需求。

前段时间,江波龙就针对AI PC和AI Mobile的需求,开发了多款面向不同产品和场景的嵌入式存储产品,与以往产品相比,在功耗、容量和带宽等方面做了全面优化,更契合AI应用和模型运行时的需求。

可以说,在这波存储浪潮下,几乎所有存储企业都找到了各自的“优势区间”,并且用200%的力量去争抢市场。暴涨的需求和紧缺的供应,也让存储成为当下最“吸金”的行业之一。

写在最后

在小雷看来,存储行业这轮爆发,不能简单理解成一次涨价周期。

过去存储行业当然也有周期:缺货时价格上涨,厂商疯狂扩产,然后就面临供给过剩,接着引发价格下跌,行业重新洗牌(2023年的存储价格暴跌就源自2020年的虚拟币大潮扩产)。

但这一次最大的不同在于,AI正在改变存储的产业地位。以前内存和硬盘更多是终端产品的配件:手机卖得好,内存行情就好;PC卖得差,SSD就难受。

但现在,AI把存储放进了数据中心、模型训练、推理服务和企业智能化系统里。存储影响的不再只是“容量”等问题,而是直接影响算力效率、系统成本和AI落地速度。而且,从目前的情况来看,未来几年的AI行业需求依然会非常旺盛,即使大模型的发展遭遇瓶颈,AI的普及也已经是不可阻挡的趋势。

当然,这不代表存储行业从此告别周期,只要巨头持续扩产,价格仍然可能回落,更何况AI行业的投资也已经出现放缓,企业正在更谨慎地评估算力中心建设。

所以在过去一个月里,其实已经能够看到存储价格在逐渐回落。如果不是三星突然爆发大规模罢工,影响未来数月的供应,芯片价格肯定还会继续走跌,这也说明存储行业过去几十年的规律并不会彻底消失。

但可以确定的是,AI已经让市场重新认识了存储的价值。