不知道大家平时有没有用过,或者参与过大病筹款平台的服务。

小雷翻了一下,发现国内最早做筹款平台的是轻松筹。

在该业务走通后,后面也陆陆续续出现了各种筹款平台,比如咱们都很熟悉的水滴筹和无忧筹。

上面还是我们叫得出名字的,还有不少小平台,没做多久就入不敷出,继而关停服务。

图源:凯度集团

至于这类大病筹款平台是不是真的有用,答案是肯定的。

这几年来,大病筹款平台在官方监管下越来越规范,不少大病患者都会选择在这些平台上发起募捐。

就拿水滴筹来说,它在大病筹款领域属于大哥中的大哥,知名度和用户认可度都比较高。

截止2022年3月底,就有4.03亿爱心人士,通过水滴筹向近250万名大病患者募捐了超过509亿元款项。

考虑到那几年水滴筹不收取手续费,咱们粗略算个数,相当于每位患者能拿到两万多块钱。

图源:手机截图

总的来说,这类平台确实有效补充了医疗保障体系,实实在在帮助了不少患者。

当然,在大病筹款平台发展这几年来,争议和问题也从未停过。

旧账咱就不翻了,今天小雷就看到个很离谱的事。

筹款1万抽走八千,吸血鬼直呼内行

前两天呢,1818黄金眼报道了一个新闻,曾被授予“见义勇为积极分子”的陈大哥,本应好人一生平安。

没曾想到,自家儿子却确诊了白血病。

虽然现在有医保、商业保险和医疗救助等渠道,但在重大疾病面前,这些帮助还是不太够看的...

思来想去,陈大哥最终想到了大病筹款平台。

这种筹款方式简单粗暴,还能通过社交平台反传播分享,一般都能很快筹到治病需要的款项。

图源:微博@1818黄金眼

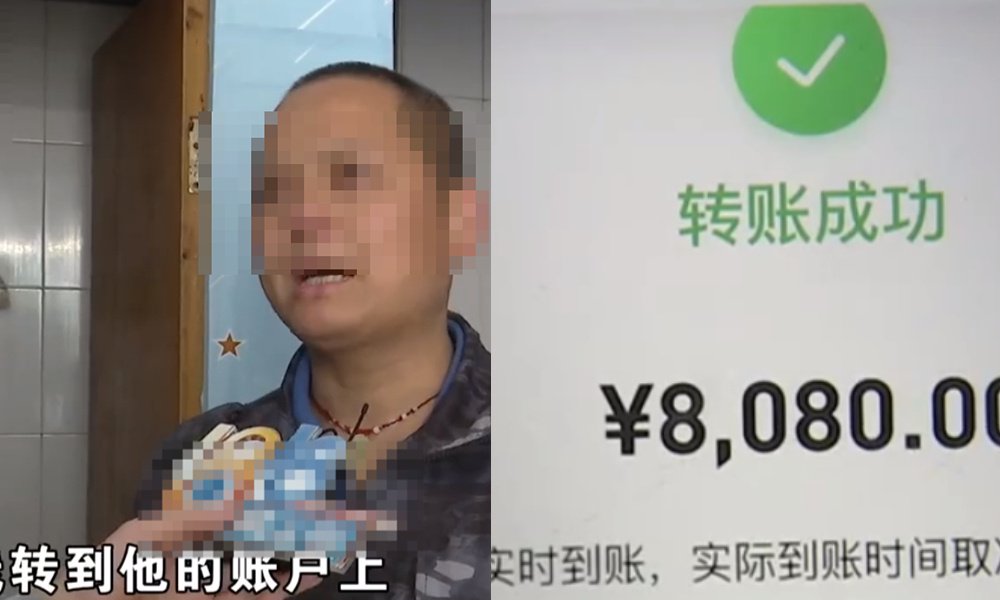

后来筹款进展还算顺利,陈大哥很快就通过大病筹款平台筹到1万块钱。

正当他以为能缓解燃眉之急时,发现这账面上的一万块钱,实际到手只有2000元...

嗯?那还有8000块钱去哪了?

1818黄金眼问了当事人才知道,原来是有中间人拿了陈大哥的手机,把8000块钱转到了自己账户上。

图源:1818黄金眼

好吧...看到这里,小雷就知道大概发生了啥事儿。

这其实是“职业筹款人”来做中介,把当事人的真实疾病信息整合后,发到筹款平台筹款。

等筹款完成后,职业筹款人就会以“我帮了你做推广和筹款”为由,抽取一部分手续费。

职业筹款人伴随着筹款平台的发展而出现,很难直接定性为作恶或者行善。

但如果是合理抽取手续费,哪怕是抽个10%,当事人都不至于当场破防...

现在倒好,这老哥化身大容量抽湿机,直接把80%的“水”抽没了,让人家2000块钱怎么治病?

图源:1818黄金眼

当然,有小伙伴可能很纳闷,为什么陈大哥会把筹款这件事,交给职业筹款人来做,自己发上平台不好吗?

其实,还是信息差的问题。

陈大哥是典型的“下沉市场用户”,对互联网产品没啥了解,也不懂得写文案,不知道该如何利用互联网来求助。

这时候,专门搞地推的职业筹款人就在医院找上他了。

人家直接问他:“你是不是缺钱,我可以帮你筹款,不过要收亿点手续费”。

图源:1818黄金眼

实在没有其他筹钱渠道的陈大哥,只能硬着头皮答应了。

筹款过程中,平台要求提供的病人信息和简历啥的,都由那位职业筹款人帮忙搞定。

于是就有了后面筹款人抽取手续费的操作。

筹款人抽点手续费可以理解,毕竟也付出了人力和时间,但他直接拿走80%,真就和抢劫没啥区别...

可是陈大哥又能咋办呢?他也不懂这是什么套路。

在他的视角里,即使只有2000块钱,也是一笔很关键的救命钱。

图源:1818黄金眼

但如果再换个角度,你是捐款者之一,然后你看到自己捐的钱被职业捐款人拿走80%,还愿意捐吗。

大概率不会吧...

说白了,网友们很愿意尽绵薄之力帮助真正有困难的人。

而不是那些啥事没有,借着患者信息来抽取高额手续费的职业筹款人。

图源:知乎

至于平台和职业筹款人有啥关联,小雷去摸索了一番,我发现大多数情况下,职业筹款人都是独立干活的,和平台没啥关系。

他们既薅捐款者的羊毛,也薅受捐者的羊毛。

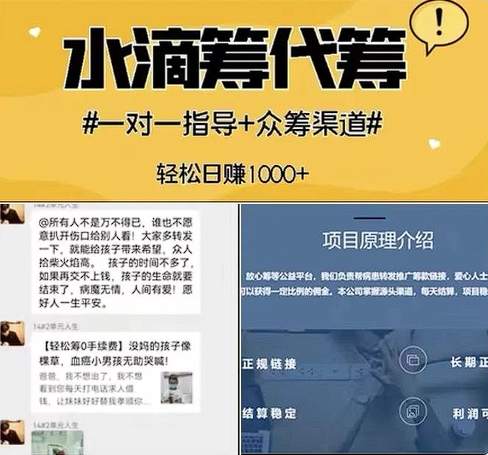

由于成本低还还暴利,甚至衍生出一系列代筹业务,宣称日赚1000+,还表示有手就行。

图源:中国经济报

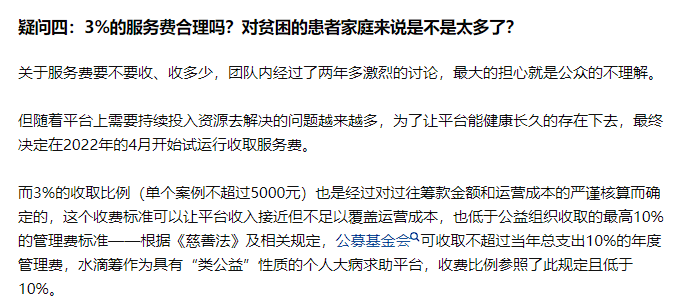

与“黑中介”高额手续费相反的是,主流那几个筹款平台现在基本都不咋抽水。

比如水滴筹目前只抽取3%服务费,本次涉事平台轻松筹更是0服务费,筹款能100%放进当事人的钱袋子。

图源:轻松筹官网

So,现在网络筹款存在的问题,就显而易见了。

不是筹款平台收费高,也不是患者真实信息难以证明,而是职业筹款人实在太泛滥。

他们很清楚,很多老百姓对大病筹款平台了解不多,所以跑到线下医院寻找目标群体。

医院患者那么多,多走几趟,总能逮住到人来做代筹款的生意,利用患者信息和网友爱心牟利。

图源:1818黄金眼

那职业筹款人是不是得一刀切呢?

这个真不少说,对于很多下沉城市的群众来说,是职业筹款人替他们找到了新的大病筹款渠道。

如果让患者或家人自己来开通筹款,文案、申请流程和推广都是难以越过的门槛。

此时职业筹款人出手帮忙搞好一系列流程,对受捐人来说也有好处。

但核心就在于,行业内目前没有对这类中介进行明确规定。

收多收少都是职业筹款人自己说了算,倘若收费太高,无疑是在收割捐款者的爱心。

筹款平台能做点啥?

对于职业筹款人收取高额手续费的行为,小雷觉得平台还是有能力来阻止的。

而且平台本身也有义务来阻止这类黑灰产行为。

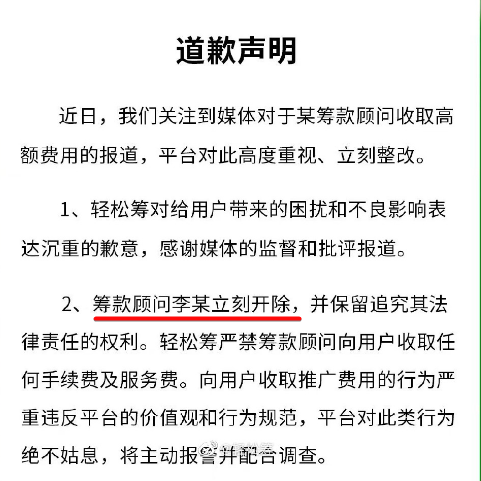

因为从这次事件的官方回应来看,那位筹款人老哥,就是平台内部的人。

可不是小雷瞎说啊,平台的道歉声明就出现了“开除”和“顾问”等字眼,懂的都懂。

图源:1818黄金眼

所以呢,平台可以先做好内部管理,既然主打0服务费,就应该把这一价值观传达给内部员工。

是公益就别急着商业化,收费了就别标榜公益,这个道理很容易捋明白叭。

至于来自第三方的代筹款组织,限制他们发挥最好的方法还是多宣传,让广大群众知道平台服务费的比例和用途。

只有真正消除信息差,才能让患者获得真正的筹款帮助,捐款者也不用提心吊胆,担心捐款被“偷”,形成良性循环。

图源:知乎@水滴筹

好在现在大病筹款平台的营收模式还算透明,简单来说就是帮保险公司介绍客户,再从中收取佣金。

筹款业务本身虽然不盈利,但它流量大,平台会在里面引导用户开通保险,实现流量变现。

图源:水滴筹

除了这部分收入,筹款平台基本就靠收取3%左右的手续费过活了。

综合来看啊,筹款这块业务本身做不到收支平衡,多半得靠其他业务补贴。

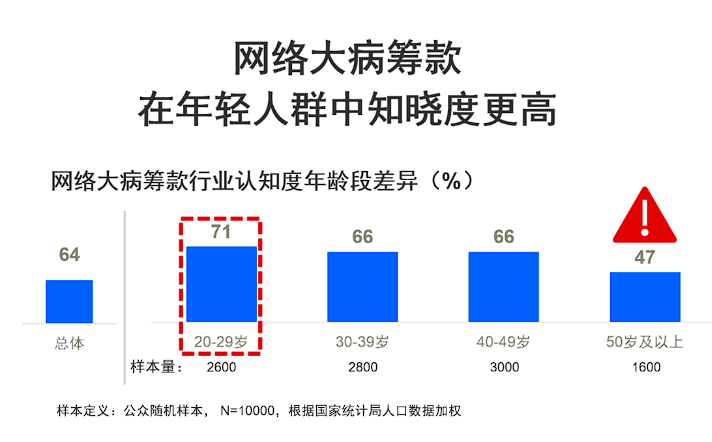

不过,目前网络筹款的覆盖率和流量还能再往上提。

毕竟还是年轻人知道得多,下沉市场的中老年人有待挖掘。

图源:凯度集团

从筹款业务中挖掘更多流量,再把流量变成保险公司的客户,公司收入肯定还能增长。

只是这门商业化生意,靠的还是捐款者的爱心来驱动,这就有点尬了。

再善良的举动,一旦被加上KPI指标,多半躲不过黑灰产行为的渗透。

就像平台内部的地推顾问,都会私自收取高额手续费...

总之,网络筹款领域还有很多问题需要解决,很多规则需要建立。