理想汽车 CEO 李想在社交平台官宣:“没有‘理想 i7’这个车型,请大家不要等了。”

截图:微博 @李想

部分网友所期待的“理想 i7”,其实是参考理想 L 系列而来的 —— 他们希望官方推出一款定位介乎于理想 i6 和理想 i8 之间的车型。

i 系列精简到极致,反观理想 L 系列则显繁杂,二者产品策略差异之大,仿佛出自两家公司之手。

按理来说,作为一家早已实现盈利的新势力品牌,理想完全有能力打造出“理想 i7”“理想 i9”等大体量纯电动 SUV,而在 8 月 28 日的二季度财报会议上,李想明确表示:明年的工作重点聚焦于提升整车产品力、拓展海外市场以及推进人工智能信息化建设。对于如何“增加产品推出频次”这一问题,李想主张“加快技术平台与产品的更新迭代步伐”,而非采取“广撒网式”的产品布局策略。

图源:理想汽车官方

言下之意,在 9 月 26 日理想 i6 上市之后,理想在接下来一段时间内大概率不会推出相应的纯电动 SUV。

在电车通看来,相比“多生孩子好打架”,精简化的产品策略更适合现在的理想 i 系列。

真推“理想 i7”,恐怕只会稀释资源

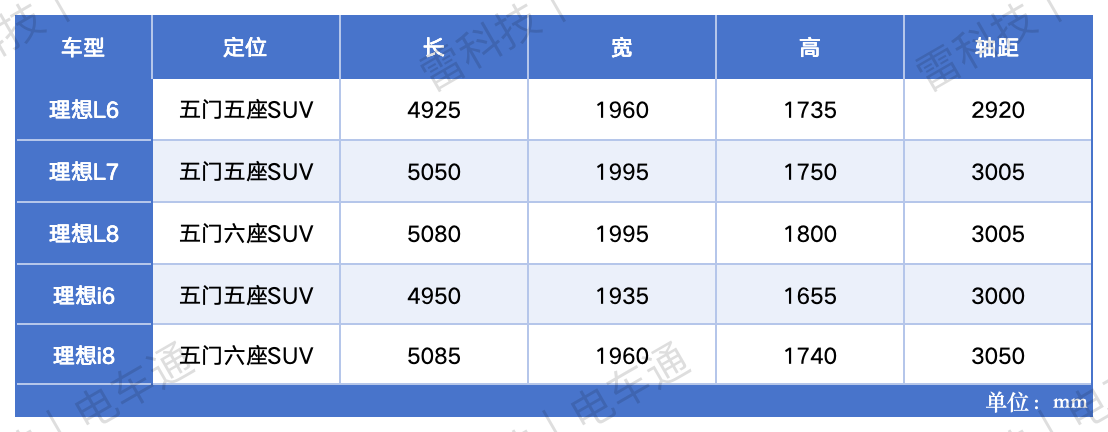

参考理想 i6 和理想 i8 的尺寸数据,要想在这两款车型之间插入一款“理想 i7”,看起来还真不容易。

实际上,那些用户之所以认为“理想 i7”会推出,主要原因在于理想 L7 的成功模式。理想 L7 在车身尺寸与理想 L6、理想 L8 差距极小的情况下,精准找到了适合自身的车身尺寸定位。它凭借比理想 L6 更高的配置,在三十万级新能源 SUV 市场中找到自己的位置。

制图:电车通

理想不推出“理想 i7”,其实完全在电车通的意料之内。

理想 L 系列采取 “广撒网” 式产品策略,核心逻辑是通过布局不同尺寸、不同配置的车型,尽可能覆盖更广泛的受众群体,最终实现扩大市场份额的目标。

尽管这一策略会在一定程度上分流理想 L8、L9 两款高端车型的市场份额,但理想 L6 与 L7 的销量增长,仍为整个 L 系列的稳健发展提供了核心动力 —— 毕竟 L 系列是理想的销量基本盘,“广撒网” 策略正是其实现利益最大化的关键路径。

然而相较于增程领域的成熟布局,理想在纯电动市场的起步明显偏晚:首款纯电车理想 MEGA 直到 2024 年才推出,且受当时充电体系不完善、产品定位与理想 L9 缺乏明显差异等因素影响,理想 MEGA 并未为理想带来预期的品牌收益,纯电领域也由此成为理想亟须突破的 “短板”。

为弥补这一短板,理想花了一年多时间加码充电体系建设,本想借此为第二款纯电车理想 i8 铺路造势,但 i8 上市后,先后因 “对撞 8 吨卡车” 争议、“上市即调整 SKU” 等操作陷入舆论风波,品牌路人缘受到了不少影响。

图源:理想汽车官方

销量数据显示,理想 i8 的 8 月交付量为 2212 辆。考虑到这款新车在 8 月 20 日才开启交付,10 天左右能取得这一成绩还算亮眼,但要达成 “9 月底交付 8000-10000 辆” 的目标,后续需保持每周 2000 辆的稳定销量,压力并不小。

李想对理想 i6 的销量期待是“中大型五座纯电动 SUV 市场的销量冠军”,意图让其成为理想纯电动车型的销量主力。从 8 月车市销量数据来看,中大型纯电动 SUV 市场的畅销的车型不算多,智己 LS6、小鹏 G9、智界 R7 等车型的月销量都不到 4000 辆,唯独小米 YU7 以 16548 辆的销量领跑 —— 显然,小米 YU7 将是理想 i6 冲击销冠路上必须跨越的核心对手。

图源:小米汽车官方

此前李想已立下 “年底纯电月销量 2 万辆” 的军令状,若要顺利达成,较理想的路径是:理想 i6 贡献 17000 辆(需稳坐中大型纯电 SUV 市场销冠),理想 i8 与 MEGA 则共同承担剩余 3000 辆的目标。

值得注意的是,理想 L 系列在国内市场已积累足够高的知名度,车企无需高额营销投入、销售团队也无需过多精力,就能实现稳定走量;但纯电领域仍是理想的 “新战场”,目前尚未站稳脚跟,必须集中资源聚焦理想 i6 这款核心车型。若此时贸然推出 “理想 i7”,只会分散销售团队的精力,削弱理想 i6 与理想 i8 的推广力度,最终很可能陷入 “两头都顾不好” 的被动局面。

这正是理想不推出“理想 i7”的关键考量。

L系列越来越难,i系列能否拯救理想?

当前,理想汽车的宣传资源正重点向理想 i8 与理想 i6 两款纯电动 SUV 倾斜。表面看,这似乎只是新车发布周期内的常规营销动作,但深究背后,或许销量基本盘承压下的无奈之举。

理想的纯电动车销量上来了,但作为销量基本盘的 L 系列却“萎了”。最新销量数据显示,今年 8 月理想汽车仅交付 28529 辆,同比大幅下滑 40.7%,环比也下降 7.16%;当月只有理想 L6 一款车型交付量勉强突破万辆。这样的成绩,堪称理想有史以来最惨淡的月度销量报告之一。

截图:理想汽车官方

销量承压的同时,财务数据也释放出警示信号。理想汽车第二季度财报显示,尽管交付量同比微增 2.3%,但营收却同比下降 4.5%。这一 “量增利减” 的矛盾背后,有两大核心原因:

竞争环境加剧,友商高端车型持续分流用户,为稳固市场份额,理想不得不通过金融贴息、销售激励等手段吸引消费者选择 L6,直接导致品牌成交均价下滑;

理想正处于从增程向纯电转型的关键阵痛期,纯电板块目前尚未形成规模效应,未能为品牌贡献明显的收益增量。

回溯过往,理想凭借增程技术路线,在 2021-2024 年实现了销量的爆发式增长,一度在高端家用 SUV 市场占据绝对优势,但随着问界、零跑、深蓝、阿维塔等品牌纷纷布局混动 SUV 领域,市场竞争格局被彻底打破,理想的 “独占鳌头” 时代落幕,如今面临的竞争压力已达到前所未有的水平。

理想加大纯电领域投入,并非盲目跟风,而是基于市场趋势的必然选择。

根据乘联会公布的数据,今年前 8 个月增程车的销量同比下降 9.5%,市场需求持续降温;从新势力阵营内部结构来看,纯电动与增程车型的占比已从去年的 56%:10.2% 转变为 64%:7.7%,纯电化趋势愈发明显。

面对增程市场的萎缩,理想只能将未来发展的希望,更多寄托在旗下三款纯电动车型上,但如今的新能源车市从不缺少重磅新车,竞争早已进入白热化阶段。

理想这番押注纯电的举动,无疑是一场关乎品牌未来的 “豪赌”。

图源:电车通摄制

理想 i8 的后劲还有待观察,对于即将登场的理想 i6,此前市场流传着 “售价低于 23 万元”“月销量预期 2.5 万辆” 的消息,官方已明确否认了这些传闻。在第二季度财报电话会议上,理想汽车管理层也透露了对 i6 的运营策略:

一方面将提前做好 “舆情防御”,主动应对市场声音;另一方面将精简 SKU 数量,不再追求繁杂的配置组合,转而聚焦核心配置的极致化打造。

很显然,这与理想 i8 的上市经验密切相关。从工信部最新公布的信息来看,理想 i6 将仅推出后驱版与四驱版两种驱动形式,大概率不会衍生更多差异化配置版本。

价格层面,随着 “起售价低于 23 万元” 的传闻被官方否认,理想 i6 的市场定位也随之明确 —— 其价格区间将直接与特斯拉 Model Y、小米 YU7 等热门车型重合,这意味着新车从上市之初,就必须切入一个竞争已近白热化的细分市场。

要在特斯拉的品牌力、小米的生态优势夹击下争夺用户,难度堪比 “虎口夺食”。

对于理想 i6 而言,若想突破重围成为爆款,仅凭现有产品框架远远不够,必须在产品体验、核心配置或用户价值上拿出真正的 “惊喜点”,才有可能打动消费者,在激烈的竞争中占据一席之地。

理想资金充足,暂时还有试错成本

多款重磅产品上市,对理想 L 系列确实是一个不小的打击,但充足的资金储备为其筑起了稳固的 “护城河”。

截至今年二季度末,理想汽车的现金储备已高达 1069 亿元,这笔充裕的资金不仅为其持续投入研发、拓展市场版图、扩建补能体系提供了坚实支撑,更让品牌有了开拓海外市场的底气。

官方已明确宣布今年为 “出海元年”,将重点发力中东、中亚及欧洲市场,“资金” 无疑是当前理想最无需担忧的优势。

基于这样的资金底气,为了能在竞争激烈的纯电动市场快速站稳脚跟,理想汽车为即将上市的理想 i6 制定更具吸引力的 “惊喜价格”,并非没有可能。

不过,相较于此前 L 系列凭借增程路线实现的 “野蛮生长”,现阶段的理想在纯电领域显然更为谨慎 —— 毕竟纯电赛道的竞争格局、技术壁垒与用户需求均与增程市场不同,稳步布局、精准发力,才是其当前更务实的选择。

(封面图源:理想汽车官方)