京东开年第一炮,继续瞄准直播电商。

继日前被爆尝试挖角董宇辉之后,1月31日,京东不考核GMV、毛利率,降低门槛求主播的消息又在网络上流传开来。截至发稿时,京东尚未对上述传闻作出正面回应。但翻看各大招聘网站,的确可以看到京东放出了不少和直播相关的岗位,包括最重要的主播岗位。

无论是否招募董宇辉,是否要降低门槛、不拘一格纳人才,京东对直播电商的野心已明晃晃地写在脸上。经历了一波三折的2023年后,本以为直播电商进入一段冷却期,怎料平台的热情并未受到影响,反倒愈发积极了。

展望2024,直播电商将走向何方?京东、视频号们的奋起直追,会不会颠覆原有的格局?

(图片来自UNsplash)

本文要点如下:

热度与争议齐飞,直播电商洗牌正当时

新格局:京东、视频号仍在等待机会

新机会:平台欲重塑流量分配规则

新挑战:监管收紧,行业规范化提上日程

老问题:大主播依赖症,治还是不治?

热度与争议齐飞,直播电商洗牌正当时

过去一年,直播电商的处境是复杂的。

一方面,市场规模仍在增长,用户基本盘稳定,只是增速已明显放缓。

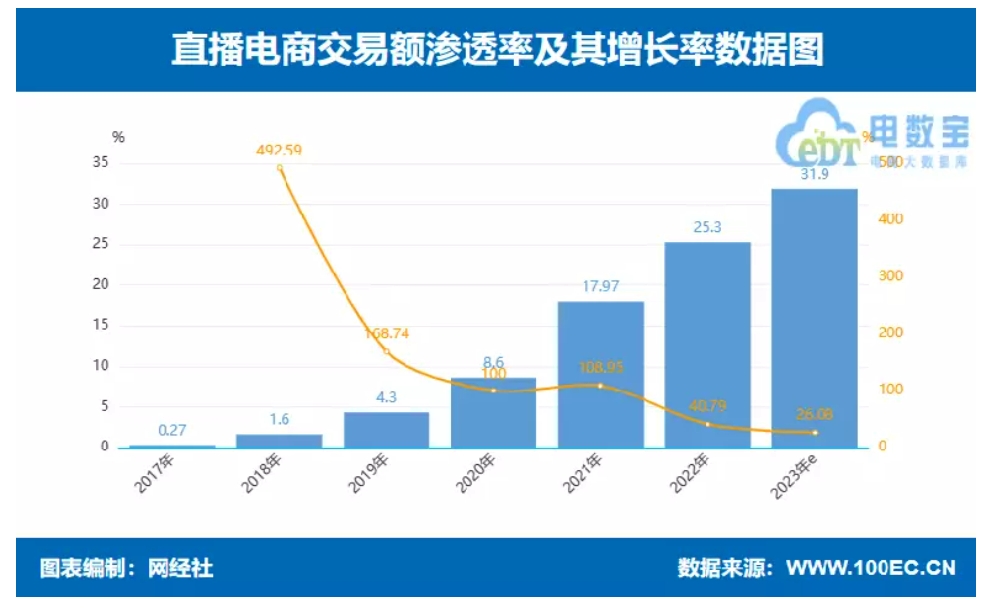

根据网经社和中国商业联合会直播电商工作委员会共同发布的《2023年(上)中国直播电商市场数据报告》,上半年直播电商GMV约为1.99万亿元。考虑到下半年有双11等大促节点,预计全年交易规模能达到4.57万亿元,同比增长约30%。

对比之下,此前四年的同比增速分别为227.7%、189.57%、83.77%和48.21%,退步是显而易见的。不过考虑到直播电商的渗透率已经达到31.9%,用户规模达到5.4亿,基数极为庞大,增速放缓也是可以理解的。

从全年的讨论热度来看,直播电商的流量优势并未遭到削弱,仍是热搜的常客,活跃在各大媒体的版面头条。比如辛巴和疯狂小杨哥打对台的两场演唱会,年底董宇辉和孙东旭爆发的“小作文风波”,还有将李佳琦推向B站鬼畜区顶流位置的“哪李贵了”名场面,都是整个电商行业年内最火的话题。

(图片来自网经社)

另一方面,行业的争议也越来越多,向上突破的阻力越来越大。

董宇辉和孙东旭爆发的争端,归结于永恒的利益分配矛盾;李佳琦在直播间失态,背后隐含着大主播对用户满足阈值提高、低价优势遭到削弱的焦虑;双11前夕京东、李佳琦和海氏烤箱的二选一“罗生门”,则将各方势力对全网最低价的执着追求揭露人前。

种种迹象表明,直播电商仍是一门赚钱的生意,不缺热度、不缺用户更不缺资源。但经过几年的火箭式增长,撞上瓶颈实属正常。在增长焦虑的裹挟下,平台、主播、MCN机构陷入内耗,并间接为上述各类乱象创造了生存空间。

利益分配不均、二选一都不是什么新鲜话题,只是在如今这种大环境下,增长神话已然破灭,赚钱难了、各方也都变得更敏感了,才会爆发出比以往更大的争议,引发更多的关注。可以说,直播电商行业已经走到了十字路口,变革在所难免。

怎么变?往哪个方向变?接下来这一年就是一个关键节点。

新格局:京东、视频号仍在等待机会

和古往今来许多行业变革一样,第一重变化必然发生了最核心的区域,在权力架构的顶端。

事实表明,本以为早已进入寡头时代的直播电商行业,权力金字塔并没有看上去那么稳固,上升通道依然宽敞——至少京东、视频号等后起之秀是这么认为的,不然也不会一开年就铆足了劲和淘宝、抖音、快手等老牌霸主开战。

京东、视频号今年继续崛起,冲击原有的淘宝、抖音、快手三分天下格局,绝不是危言耸听。

京东:不惜代价抢主播

先看京东的情况。从当前动态来看,京东直播电商新的一年大概率会采取高举高打策略,集中资源打造头部直播间和超级主播。

很显然,京东去年就从采销直播间的意外走红中尝到甜头,也让其意识到打造超级主播、头部直播间的重要性。数据显示,去年双11当天,京东采销直播间总场观突破3.8亿,这是京东进入直播电商赛道以来从未有过的断层式数据。

随着渗透率趋于稳定,增量用户减少,直播电商的马太效应肯定会不断加强。流量、资源都向头部集中,无论是内部孵化还是外部挖角,拥有一个超级头部主播,是京东直播电商在短时间内增加曝光量、提高GMV的最佳途径。

(图片来自京东)

不过想挖来当红炸子鸡董宇辉,并没有那么容易。更进一步说,当初罗永浩带着交个朋友直播间入驻京东开播,也曾创下一系列纪录,但热度的流失速度也很快。在抓紧时间造星、挖角之余,京东还要思考另一个问题:怎么维系直播的热度,让用户养成主动上京东看直播的习惯。

之所以出现这种难题,和京东的产品设计逻辑、用户画像以及配套内容体系都有直接关系。淘宝早于京东于向内容电商靠拢,陆续增加逛一逛、短视频等板块不同,艰难培养起了用户的使用习惯。京东APP现在虽然也有短视频板块,但用户心智并未成熟,APP的购物属性仍过去突出。

直播间确实是流量的聚集地,可以在短时间内制造最大的曝光量、吸纳最多的流量。但京东要想营造全民看直播的氛围,提高用户在APP的停留时间,还得多在内容板块下心思,或者学习学习老对手淘宝的优点。

视频号电商:借力盟友,修炼内功

再来看视频号电商这边。马化腾在1月29日的腾讯年会讲话上,第一个点名表扬的就是视频号,并声称2024年要全力发展视频号电商,相当于吹响了进攻的号角。

视频号做直播电商,优缺点都很明显:优势是完全不愁流量,依托微信社交关系网搭建的熟人传播渠道可以快速触达庞大用户群,能下沉得比京东更彻底、高效;缺点是起步晚、配套设施不够完善,在商品及商家规模、主播资源、交易规则、售后保障上都需要补课。

视频号今年能不能赶上前面的竞争对手,很大程度上就看能否填补上述短板。

和注重台前的京东不同,背靠微信生态的视频号不愁流量与曝光,倾向于先打好地基。交易规则和售后保障方面,腾讯已经从其他团队调集精兵强将前来助力。去年年底,微信支付团队就加入了视频号电商的运营行列,负责达人、客户拓展及维护,还有交易功能的完善工作。

而在商家及商品资源的拓展上,视频号团队还需要加大对外宣传力度,以及提供更多优惠政策。结合刘炽平在去年三季度财报电话会上的言论,即很大一部分高收入微信用户仍未习惯线上购物,可以预料视频号将努力拉拢品牌商家,增加商品SKU,撬动这部分优质用户资源。

值得一提的是,去年8-9月,视频号电商曾面向全国30个省市开展一轮产业带服务商招募活动。从招募规定来看,视频号对商家规模有一定要求,比如要求正担任抖音、快手、淘宝产业带服务商的商家,需提供任一平台近6个月累计支付GMV大于或等于2亿,绑定产业带主播及店铺数量大于或等于100的证明。

这一轮招募活动收到了不错的效果,相信也会坚定视频号吸纳更多产业带服务商的决心。

当然,京东和视频号只是最有机会改变格局的潜在挑战者,而并非唯一。在去年终于结束了社区、电商之争全面拥抱直播电商的小红书,还有且战且进的B站,已低调开播近半年的顺丰,乃至早已谋划独立的东方甄选,都是一股不可忽视的势力。

直播电商会不会从三足鼎立走向百家争鸣,就要看这些追赶者能不能一鼓作气,迎头赶上了。

新机会:平台欲重塑流量分配规则

平台其实早就开始探索治疗大主播依赖症的方法,而且枪口不止对准主播和MCN机构,还有自己:推翻过往的成功经验,重塑流量分发逻辑。

抖音是最早改造分发规则的直播电商平台,也是动作最频繁的一家。

一方面,平台愈发重视公域流量池,频繁打乱分发规则,过往那些引流手段几乎都不好使了。

最直接的证据,就是商家、直播间获得的流量变得飘忽不定,平台将主动权牢牢拽在手里。即便是头部直播间和品牌商家,也无法一直待在舒适区赚钱了。

以去年最后一个季度为例,抖音带货榜上的坐席变化尤为频繁,TOP 5主播/直播间几乎没有重叠。12月,东方甄选靠“小作文风波”黑红了一把,凭借9.57亿的GMV冲上榜一位置,新疆和田玉老郑、董先生分列二三位;往前推两个月,坐在头把交椅上的分别是云上珠宝和广东夫妇。

具体到每个直播间/主播身上,每个月的曝光量、带货成绩也出现了不少起伏。同样以东方甄选为例,去年11月的GMV只有3.88亿,比12月少了一半不止。抖音通过打压私域流量、扶持商城的雷霆手段告诉大主播和MCN机构们,地球没了谁一样转。

另一方面,在发力打造商城之后,直播场域和货架场域的流量循环通道被打通,客观上也分走了直播间的流量,用来扶持平台的新业态。

从2022年618前全面上线抖音商城入口以来,抖音电商就在各种重要场合不停谈论“飞轮效应”,强调短视频、直播、商城、搜索等不同场域的联动。去年的抖音电商生态大会则披露了一组数据,电商搜索GMV同比增长159%,用户日均搜索超过4亿次。

在抖音电商总裁魏雯雯看来,这还只是开胃菜,全域兴趣电商的建设现在还处于早期阶段。根据其在会上分享的案例,已经有越来越多商家意识到,除了卷内容、卷直播,做好店铺运营,才能获得更高的推荐权重,承接来自商城、搜索场域的流量。

当然,抖音只是一个缩影,一个切面,其他平台也都在用自己的方式,重塑着流量分发规则。

程一笑就在去年的快手电商引力大会上提到信任电商的三个经营风向标,并宣布要建立涵盖商品分、店铺体验分、口碑分在内的新评价体系,以此为依据分配资源。淘宝则在重点扶持垂类达人和店播,包括从2月起持续发放垂类达人补贴,为后来者提供了上位的可能。

直播电商的流量红利确实没有前两年那么多了,但也不是毫无机会。

新挑战:监管日渐收紧,行业规范化提上日程

平台在自治,平台之外的监管层,也在紧盯着直播电商这个“事故高发地”。

一方面,对从业者的监管变得更严格了,主播的门槛也在提高。

最直接的证据,就是知名直播间/网红主播被强制停播的频次明显上升,还有大量明星主播正在逃离直播间。往远了说,作为明星带货先驱的李湘,在去年8月发文宣布“退休”;往近了说,疯狂小杨哥徒弟“黄绿灯的黄”因为直播间粗俗行为被有关部门点名、遭平台停播后,复播仅仅3分钟便再度被封禁。

如无意外,这种趋势在未来一年还将进一步加强。主播不能为了流量不顾一切,行业需要更专业的从业者。

另一方面,针对假货、虚假宣传、售后霸王条款等现象的打击力度仍在加强。

根据中消协发布的《直播电商购物消费者满意度在线调查报告》,有37.3%的受访者都表示遇到过购物纠纷,商品质量、售后是被提及最多的问题。据不完全统计,包括李佳琦、辛巴、疯狂小杨哥等头部主播,以及各个品牌店铺的自播都收到过有关质量、价格、售后等方面的投诉。

其中,去年10月,李佳琦直播间售卖的和田玉被黄海打假事件,还有稍早前辛巴被指控推高榴莲进口价格事件,经媒体、网友传播后都发酵成一次危机公关。

市场监管总局在去年年初就明确表示,会加强对直播带货商品质量、价格透明度的整治力度。平台方面也在配合监管机构的工作,比如引导商家完善资质审查、制定相应的准入门槛等。

诚然,假货问题是不可能完全杜绝的,无论电商行业还是历史更悠久的线下零售行业都是如此。只要有利益的诱惑,就会有人铤而走险。

但直播电商的假货现象之所以如此泛滥,既是因为以低价为卖点,平台、商家都降低了质量审查的标准,也是因为这些年发展太快,很多配套规则没法跟上。只要监管法规完善了,肯定能缓解这个问题。在监管层和平台的努力下,引导从业者向规范化、专业化的方向改进,对平台、商家、消费者也都是有益无害的。

规则的重塑是全方位的,直播电商行业需要一场彻底的手术。这场手术当然有风险,对平台、MCN机构、商家来说都是一个挑战。但要获得长远发展,这个挑战无法回避,只能直面它,战胜它。

老问题:大主播依赖症,治还是不治?

从京东系列动作就能看出,主播在直播电商产业链中的重要地位从来没有被动摇。自从直播电商兴起以来,主播就是聚光灯下的唯一焦点,也是连接平台、用户、商家等各类资源,手握最多流量的中枢。不管是不得已还是乐在其中,平台依赖主播都是事实,而且过去这些年也大获成功。

2022年全年,辛选直播间交易总额为500亿元,同期快手电商的GMV为9012亿元,也就是说辛巴一个超级头部主播为平台贡献了超过5%的GMV,比例相当夸张。李佳琦所属的美腕虽然从未公开过GMV数据,但从淘宝在历届大促、年度盘点中公开的成绩但看,其占比肯定不会是一个小数目。

然而,当潮水褪去,被隐藏的礁石就会浮出水面,向世人展示浮潜者穿行其中时留下的累累血痕。价值研究所在此前的报道《电商行业的2023:太难了!太卷了!太拼了!》里就总结过,过去一年直播电商行业先后出现了中腰部主播薪酬暴跌、大主播频繁出现争议言论及行为、二选一等各种乱象。

而这一切乱象,说到底还是归咎于主播、平台对流量、对低价近乎病态的追逐。

流量费用飙升、用户留存困难,加上头部直播间的坑位费一直居高不下,正不断削弱商家利润。面对这样的状况,平台也是无计可施。正如上文所说,直播电商流量红利减退是必然的,尤其是淘宝这种综合电商平台,本身也有严重的流量焦虑。

现如今,摆脱大主播依赖症的讨论再次被摆上台面,平台和商家都到了不得不认真审视这种合作模式的时候了。

而开始对大主播祛鬽的,还不止这两股势力:还有站在主播背后的MCN机构。

说到这,就不得不提年底董宇辉和孙东旭那一场宫斗大戏了。深入剖析这场纠纷,东方甄选管理层之所以会一再妥协,稳住董宇辉和镜头前的粉丝们,还是得回到流量这个关键词上。

直播电商确实离不开“人-货-场”三个环节的相互配合,但这几年场和货的差异已经逐渐被抹平,头部MCN机构都建立了自己的供应链。人——即主播及其背后代表的粉丝与流量,仍是当下最珍贵的财富。截止发稿时,“与辉同行”账号粉丝数达到1527.9万,获赞2455万+,就充分展现了董宇辉IP的号召力。

(图片来自抖音)

然而,表面上看,这一宫斗大戏以俞敏洪出面调停、孙东旭主动退场、董宇辉大获全胜告终。但既然合作关系出现了裂痕,往后的合作就不可能如往常那么亲密无间。

董宇辉的新账号“与辉同行”1月9日正式在抖音独立开播,既是表达东方甄选对董宇辉本人的支持,为其打造独立IP,提供独立的供应链、运营配套设施,也无异于一次切割。

事情已经发展到这个阶段,在主播-平台、主播&MCN机构-商家、主播-MCN机构这几组合作关系中,降低对大主播的依赖都已逐步成为共识。展望未来一年,以下几个趋势尤为值得关注。

首先是店播比例的继续攀升,这是商家降低对大主播依赖的有效手段。以抖音为例,据飞瓜数据统计,去年上半年品牌认证自播占比已超过50%,而在2022年下半年这个比例还不够30%。

当然了,并非所有品牌都适合自播,自播要做好不仅依赖资源,还有经验和人才。在此背景下,辅助店铺自播的代运营机构、有经验的直播策略人才,将在未来一年成为市场上的香馍馍。

其次,MCN机构和主播的仍将探索令双方都满意的合作、利益分配模式。业内流行着一个说法,没有利益纠纷的合作模式只有两种:一是老板当主播,二是主播当老板,此话不无道理。但不是说其他模式都无法存活,只是还需要时间探索。

最后,平台要降低大主播依赖症是最难的。因为这意味着要推翻过往的一切成功经验,颠覆曾经的自己。这不仅要讲究方式方法,还要考验平台的决心和勇气。

写在最后

2020年5日,马云首次在淘宝开播,和用户畅聊创业经历。当时正是直播电商的腾飞阶段,李佳琦、薇娅、辛巴、罗永浩为代表的初代“四大超级头部主播”就是从这时候开始走进千家万户,改写电商江湖的游戏规则。

在不算长的直播过程中,马云给网友们灌了不少鸡汤:

“失败是正常的,成功是偶然的,但是你坚持了,才有机会把偶然变成一个真正的成功。”

没想到,时移世易,直播电商从高光走向动荡,真的到了必须坚持才有机会走向成功的关键时刻了。至于淘宝在这场直播电商的大变革中将走向何方,能不能继续稳坐领头羊的位置,也充满未知。

乱世之中,最有希望推翻旧秩序、另立新王,也必然会伴随着一场残酷的淘汰赛。谁能趁乱世而起还不知道,但过程必会相当精彩。